Ein Beitrag von

Francesco Garita.

2015 ging dieses Foto um die Welt:

Ein junger Syrer, gerade in Deutschland angekommen, macht ein Selfie mit Bundeskanzlerin Angela Merkel. Das Bild wurde damals zu einem Symbol der sogenannten Willkommenskultur.

Elf Jahre später lebt Anas Modamani noch immer in Deutschland. Er hat studiert, arbeitet als Videojournalist, besitzt die deutsche Staatsbürgerschaft und hat sich hier ein Leben aufgebaut. Auch privat hat er sein Glück gefunden: Seine Partnerin Anna stammt aus der Ukraine und kam ebenfalls als Geflüchtete nach Deutschland.

Zwei Menschen mit unterschiedlichen Fluchtgeschichten leben heute hier und sind längst Teil dieser Gesellschaft.

Nein, eine einzelne Geschichte beweist nicht, dass jede Integration gelingt. Das hat auch niemand behauptet. Aber sie widerlegt die Erzählung, Migration sei zwangsläufig Belastung, Scheitern oder Bedrohung.

Was 2015 als politisches Symbol begann, ist heute eine persönliche Erfolgsgeschichte.

Und ja: Menschen sind keine Bedrohung, nur weil sie als Geflüchtete über eine Grenze kommen.

2015 war dieses Foto für manche ein Symbol für den angeblichen Untergang Deutschlands. Elf Jahre später ist der junge Syrer von damals deutscher Staatsbürger.

Manche Bilder altern schlecht. Dieses hier hat vor allem eines getan: Es hat seine Gegner schlecht altern lassen.

Ein Kommentar von Werner Hoffmann

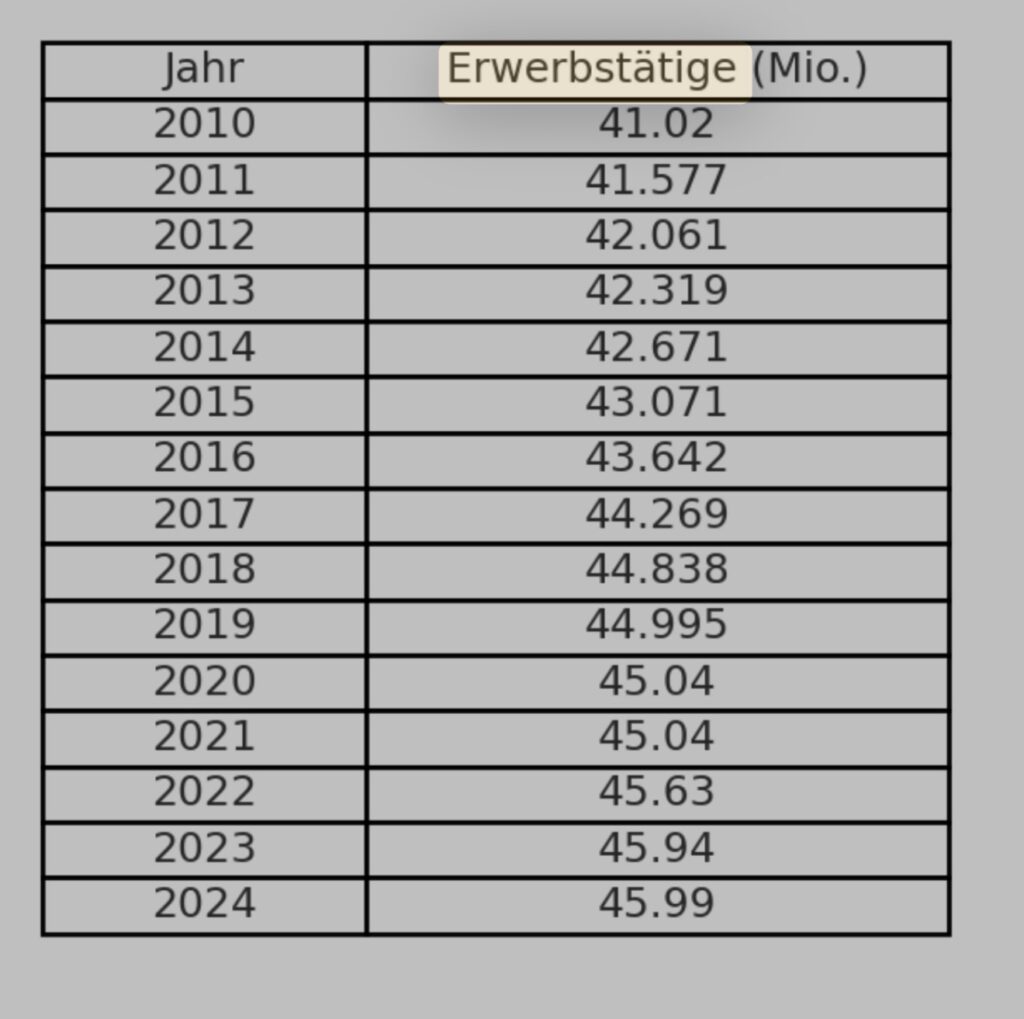

Schaut man sich die Entwicklung der Erwerbstätigen seit 2015 an, dann sieht man: Diese Zahl ist erheblich gestiegen. Ohne Zuwanderung wäre das in dieser Form nicht möglich gewesen.

Eines steht fest: Uns fehlt der Nachwuchs, der jetzt in den Beruf einsteigt.

Im klaren Gegensatz dazu stehen die Aussagen von Politikern, die offenbar am ADMS – Alte-Deutsche-Männer-Syndrom leiden oder dem rechtsextremen Lager zuzurechnen sind.

#Integration

#Willkommenskultur

#AfD

#Solidarität

#Menschlichkeit